如果你也在 怎样代写r语言这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。

R是一种用于统计计算和图形的编程语言,由R核心团队和R统计计算基金会支持。R由统计学家Ross Ihaka和Robert Gentleman创建,在数据挖掘者和统计学家中被用于数据分析和开发统计软件。用户已经创建了软件包来增强R语言的功能。

根据用户调查和对学术文献数据库的研究,R是数据挖掘中最常用的编程语言之一。[6] 截至2022年3月,R在衡量编程语言普及程度的TIOBE指数中排名第11位。

官方的R软件环境是GNU软件包中的一个开源自由软件环境,在GNU通用公共许可证下提供。它主要是用C、Fortran和R本身(部分自我托管)编写的。预编译的可执行文件提供给各种操作系统。R有一个命令行界面。[8] 也有多个第三方图形用户界面,如RStudio,一个集成开发环境,和Jupyter,一个笔记本界面。

statistics-lab™ 为您的留学生涯保驾护航 在代写r语言方面已经树立了自己的口碑, 保证靠谱, 高质且原创的统计Statistics代写服务。我们的专家在代写r语言代写方面经验极为丰富,各种代写r语言相关的作业也就用不着说。

我们提供的r语言及其相关学科的代写,服务范围广, 其中包括但不限于:

- Statistical Inference 统计推断

- Statistical Computing 统计计算

- Advanced Probability Theory 高等楖率论

- Advanced Mathematical Statistics 高等数理统计学

- (Generalized) Linear Models 广义线性模型

- Statistical Machine Learning 统计机器学习

- Longitudinal Data Analysis 纵向数据分析

- Foundations of Data Science 数据科学基础

统计代写|r语言作业代写代考|Portfolio Theory

In this section we devote three chapters to the relationship between risk and return. These topics are the most theoretical that we have covered yet, but we will not be delving into the theory. Instead, we will focus on code flows.

First, we will discuss the Sharpe Ratio, a measure of the return versus risk ratio of a portfolio.

Then, we will look at the Capital Asset Pricing Model (CAPM) and specifically how to calculate the market beta for our assets and portfolio. This will be an introduction to simple linear regression.

We will conclude with an exploration of the Fama-French multi-factor model, which also serves as an introduction to multiple linear regression.

If you wish to study further into these topics, see Sharpe’s 1964 article, “Asset Prices: A Theory of Market Equilibrium under Conditions of Risk”, ${ }^{1}$ Sharpe’s 1994 article “The Sharpe Ratio”, ${ }^{2}$ and “Common risk factors in the returns on stocks and bonds” $” 3$ by Fama and French.

From a general data science perspective, we have covered data import and wrangling in the first section, descriptive statistics in the second section, and this section is devoted to the modeling and evaluating of our data.

We will accomplish the following in this section:

1) calculate and visualize the Sharpe Ratio and the rolling Sharpe Ratio

2) calculate and visualize CAPM beta

3) calculate and visualize the Fama-French 3-Factor Model and the rolling Fama-French 3-Factor model

4) build Shiny apps for Sharpe Ratio, CAPM beta and rolling FamaFrench model

We will be working with the portfolio returns objects that were created in the Returns section. If you are starting a new $\mathrm{R}$ session and want to run the code to build those objects, navigate here:

统计代写|r语言作业代写代考|Sharpe Ratio

The Sharpe Ratio is defined as the mean of the excess monthly portfolio returns above the risk-free rate, divided by the standard deviation of the excess monthly portfolio returns above the risk-free rate. This is the formulation of the Sharpe Ratio as of 1994 ; if we wished to use the original formulation from 1966 the denominator would be the standard deviation of all the monthly portfolio returns.

The Sharpe Ratio measures excess returns per unit of risk, where we again take the standard deviation to represent portfolio risk. The Sharpe Ratio was brought to us by Bill Sharpe – arguably the most important economist for modern investment management as the creator of the Sharpe Ratio, CAPM (which we will cover later) and Financial Engines, a forerunner of today’s robo-advisor movement.

The Sharpe Ratio equation is as follows:

Sharpe Ratio $=\left(\overline{R_{p}-R_{f}}\right) / \sigma_{\text {excess }}$

The numerator is the mean excess return above the risk-free rate and the denominator is the standard deviation of those excess returns. In other words, it is the ratio of return to risk and so a higher Sharpe Ratio indicates a ‘better’ portfolio.

We will start with the built-in function from the xts world and will look at the by-hand equation as part of the tidyverse.

统计代写|r语言作业代写代考|Visualizing Sharpe Ratio

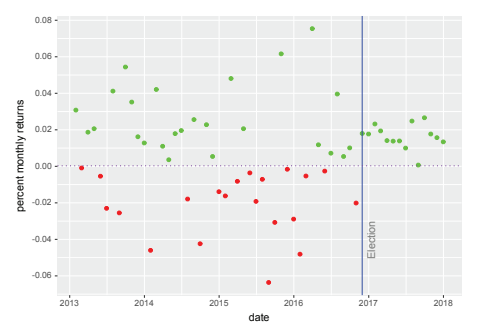

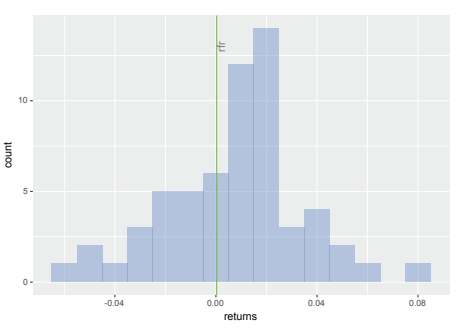

Before visualizing the actual Sharpe, we will get a sense for what proportion of our portfolio returns exceeded the RFR.

When we originally calculated Sharpe by-hand in the tidyverse, we used summarise to create one new cell for our end result. The code was summarise $(r a t i o=$ mean (returns $-r f r) / s d(r e t u r n s-r f r))$.

Now, we will make two additions to assist in our data visualization. We will add a column for returns that fall below the risk-free rate with mutate (returns_below_rfr $=$ ifelse(returns < $r r$, returns, NA)) and add a column for returns above the risk-free rate with mutate(returns_above_rfr = ifelse(returns > rfr, returns, NA)).

This is not necessary for calculating the Sharpe Ratio, but we will see how it illustrates a benefit of doing things by-hand with dplyr: if we want to extract or create certain data transformations, we can add it to the piped code flow.

R语言代写

统计代写|r语言作业代写代考|Portfolio Theory

在本节中,我们用三章来讨论风险与回报之间的关系。这些主题是我们所涵盖的最具理论性的主题,但我们不会深入研究该理论。相反,我们将专注于代码流。

首先,我们将讨论夏普比率,衡量投资组合的回报与风险比率。

然后,我们将研究资本资产定价模型(CAPM),特别是如何计算我们的资产和投资组合的市场贝塔。这将是对简单线性回归的介绍。

我们将以对 Fama-French 多因素模型的探索结束,该模型也可作为多元线性回归的介绍。

如果您想进一步研究这些主题,请参阅 Sharpe 1964 年的文章“资产价格:风险条件下的市场均衡理论”,1夏普 1994 年的文章“夏普比率”,2和“股票和债券收益中的常见风险因素””3法玛和法兰西。

从一般数据科学的角度来看,我们在第一部分介绍了数据导入和整理,在第二部分介绍了描述性统计,这部分专门用于对我们的数据进行建模和评估。

我们将在本节中完成以下工作:

1) 计算和可视化夏普比率和滚动夏普比率

2) 计算和可视化 CAPM beta

3) 计算和可视化 Fama-French 3-Factor 模型和滚动 Fama-French 3-因子模型

4) 为夏普比率、CAPM beta 和滚动 FamaFrench 模型构建闪亮的应用程序

我们将使用在收益部分创建的投资组合收益对象。如果你开始一个新的R会话并想要运行代码来构建这些对象,请在此处导航:

统计代写|r语言作业代写代考|Sharpe Ratio

夏普比率定义为高于无风险利率的超额每月投资组合回报的平均值除以高于无风险利率的超额每月投资组合回报的标准差。这是 1994 年夏普比率的公式;如果我们希望使用 1966 年的原始公式,分母将是所有每月投资组合收益的标准差。

夏普比率衡量每单位风险的超额收益,我们再次采用标准差来表示投资组合风险。夏普比率是由比尔夏普带给我们的,他可以说是现代投资管理中最重要的经济学家,他是夏普比率、CAPM(我们将在后面介绍)和金融引擎(今天的机器人顾问运动的先驱)的创造者。

夏普比率方程如下:

夏普比率=(Rp−RF¯)/σ过量的

分子是高于无风险利率的平均超额收益,分母是这些超额收益的标准差。换句话说,它是回报与风险的比率,因此夏普比率越高表明投资组合“更好”。

我们将从 xts 世界的内置函数开始,并将手动方程视为 tidyverse 的一部分。

统计代写|r语言作业代写代考|Visualizing Sharpe Ratio

在可视化实际的夏普之前,我们将了解我们的投资组合回报中有多少比例超过了 RFR。

当我们最初在 tidyverse 中手动计算 Sharpe 时,我们使用 summarise 为最终结果创建一个新单元格。代码总结(r一种吨一世这=均值(返回−rFr)/sd(r和吨在rns−rFr)).

现在,我们将添加两个内容来帮助我们的数据可视化。我们将使用 mutate (returns_below_rfr) 为低于无风险利率的回报添加一列=ifelse(返回 <rr, return, NA)) 并使用 mutate(returns_above_rfr = ifelse(returns > rfr,returns, NA)) 为高于无风险利率的回报添加一列。

这对于计算夏普比率不是必需的,但我们将看到它如何说明使用 dplyr 手动处理的好处:如果我们想提取或创建某些数据转换,我们可以将其添加到管道代码流中。

统计代写请认准statistics-lab™. statistics-lab™为您的留学生涯保驾护航。

随机过程代考

在概率论概念中,随机过程是随机变量的集合。 若一随机系统的样本点是随机函数,则称此函数为样本函数,这一随机系统全部样本函数的集合是一个随机过程。 实际应用中,样本函数的一般定义在时间域或者空间域。 随机过程的实例如股票和汇率的波动、语音信号、视频信号、体温的变化,随机运动如布朗运动、随机徘徊等等。

贝叶斯方法代考

贝叶斯统计概念及数据分析表示使用概率陈述回答有关未知参数的研究问题以及统计范式。后验分布包括关于参数的先验分布,和基于观测数据提供关于参数的信息似然模型。根据选择的先验分布和似然模型,后验分布可以解析或近似,例如,马尔科夫链蒙特卡罗 (MCMC) 方法之一。贝叶斯统计概念及数据分析使用后验分布来形成模型参数的各种摘要,包括点估计,如后验平均值、中位数、百分位数和称为可信区间的区间估计。此外,所有关于模型参数的统计检验都可以表示为基于估计后验分布的概率报表。

广义线性模型代考

广义线性模型(GLM)归属统计学领域,是一种应用灵活的线性回归模型。该模型允许因变量的偏差分布有除了正态分布之外的其它分布。

statistics-lab作为专业的留学生服务机构,多年来已为美国、英国、加拿大、澳洲等留学热门地的学生提供专业的学术服务,包括但不限于Essay代写,Assignment代写,Dissertation代写,Report代写,小组作业代写,Proposal代写,Paper代写,Presentation代写,计算机作业代写,论文修改和润色,网课代做,exam代考等等。写作范围涵盖高中,本科,研究生等海外留学全阶段,辐射金融,经济学,会计学,审计学,管理学等全球99%专业科目。写作团队既有专业英语母语作者,也有海外名校硕博留学生,每位写作老师都拥有过硬的语言能力,专业的学科背景和学术写作经验。我们承诺100%原创,100%专业,100%准时,100%满意。

机器学习代写

随着AI的大潮到来,Machine Learning逐渐成为一个新的学习热点。同时与传统CS相比,Machine Learning在其他领域也有着广泛的应用,因此这门学科成为不仅折磨CS专业同学的“小恶魔”,也是折磨生物、化学、统计等其他学科留学生的“大魔王”。学习Machine learning的一大绊脚石在于使用语言众多,跨学科范围广,所以学习起来尤其困难。但是不管你在学习Machine Learning时遇到任何难题,StudyGate专业导师团队都能为你轻松解决。

多元统计分析代考

基础数据: $N$ 个样本, $P$ 个变量数的单样本,组成的横列的数据表

变量定性: 分类和顺序;变量定量:数值

数学公式的角度分为: 因变量与自变量

时间序列分析代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。研究时间序列数据的意义在于现实中,往往需要研究某个事物其随时间发展变化的规律。这就需要通过研究该事物过去发展的历史记录,以得到其自身发展的规律。

回归分析代写

多元回归分析渐进(Multiple Regression Analysis Asymptotics)属于计量经济学领域,主要是一种数学上的统计分析方法,可以分析复杂情况下各影响因素的数学关系,在自然科学、社会和经济学等多个领域内应用广泛。

MATLAB代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。