如果你也在 怎样代写金融数学Financial Mathematics这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。

金融数学是将数学方法应用于金融问题。(有时使用的同等名称是定量金融、金融工程、数学金融和计算金融)。它借鉴了概率、统计、随机过程和经济理论的工具。传统上,投资银行、商业银行、对冲基金、保险公司、公司财务部和监管机构将金融数学的方法应用于诸如衍生证券估值、投资组合结构、风险管理和情景模拟等问题。依赖商品的行业(如能源、制造业)也使用金融数学。 定量分析为金融市场和投资过程带来了效率和严谨性,在监管方面也变得越来越重要。

statistics-lab™ 为您的留学生涯保驾护航 在代写金融数学Financial Mathematics方面已经树立了自己的口碑, 保证靠谱, 高质且原创的统计Statistics代写服务。我们的专家在代写金融数学Financial Mathematics代写方面经验极为丰富,各种代写金融数学Financial Mathematics相关的作业也就用不着说。

我们提供的金融数学Financial Mathematics及其相关学科的代写,服务范围广, 其中包括但不限于:

- Statistical Inference 统计推断

- Statistical Computing 统计计算

- Advanced Probability Theory 高等概率论

- Advanced Mathematical Statistics 高等数理统计学

- (Generalized) Linear Models 广义线性模型

- Statistical Machine Learning 统计机器学习

- Longitudinal Data Analysis 纵向数据分析

- Foundations of Data Science 数据科学基础

金融代写|金融数学作业代写Financial Mathematics代考|MARKET

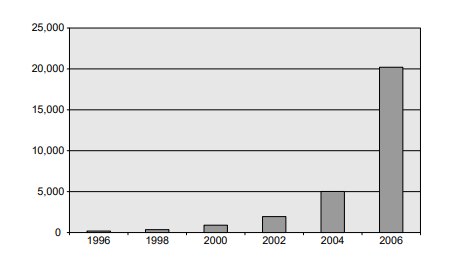

Credit derivatives were first introduced at the annual meeting of the International Swaps and Derivatives Association in 1992 (Houweling and Vorst, 2005). Figure $1.2$ shows that the growth of the global market has been overwhelming. From 1996 to 2004 , the market size doubled biannually. Over the (last) 2004-2006 period the market even quadrupled to over US $\$ 20$ trillion.

The market is organized as an OTC market. On the basis of Fitch 2005 data, Pool and Mettler (2007) indicate that Morgan Stanley, Deutsche Bank, Goldman Sachs, and JP Morgan have consistently been the top four OTC market makers. The interdealer market has been facilitated with the development of electronic trading systems such as the

Creditex RealTime Platform. These platforms provide price and trade transparency as well as operational efficiencies. Over $35 \%$ of all European Credit Derivatives are now being traded electronically, with North America in hot pursuit (http://www.creditex. com/web/electronic-trading.html).

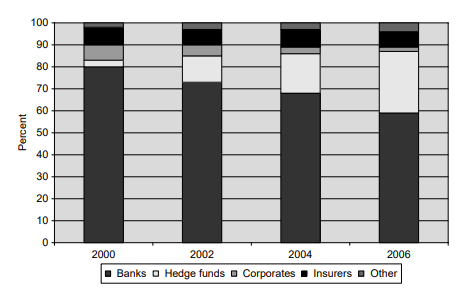

Figures $1.3$ and $1.4$ summarize the results of the 2006 BBA survey (Barrett and Ewan, 2006). Banks still constitute the major market players both on the buy and the sell side of

the market, although their market share has been decreasing on both sides over the past years. They use credit derivatives for trading purposes $(2 / 3)$ and for managing their own loan books (1/3). During the last years, hedge funds have mainly become a driving source of market expansion.

Insurers, however, typically sell credit protection. The figures clearly show that corporates still have to discover the CDS market. “Other” includes among others, mutual funds and pension funds.

Although the market growth is fierce, the evolution of the market is still hampered by legal issues (e.g., the precise credit event definition) and by the backlog of unconfirmed trades (Pool and Mettler, 2007). The 2006 BBA survey, for example, reports that $10 \%$ of the trades had more than 2 month delays in confirmation. Demand for standardized exchange-traded alternatives is clearly growing and is giving rise to the development of products such as credit futures and credit index options.

Although the variety of credit derivatives has proliferated quickly, in 2006 the BBA estimated single name credit default swaps still constitute one third of the market (Barrett and Ewan, 2006).

金融代写|金融数学作业代写Financial Mathematics代考|ITS USE

CDSs can be used both from an investment angle and from a risk management perspective. Moreover, they have been recognized as leading indicators of bond and equity markets.

- By definition the CDS can be used to “insure” a long corporate bond (portfolio) against credit risk. Adding long CDSs transforms the corporate bond portfolio into a credit risk free portfolio.

- Alternatively, the CDS allows all parties involved to take bidirectional positions in pure credit risk. They can go long and short in credit risk without an initial funding requirement. A CDS can be entered into even if the cash bond of the reference entity of a specified maturity is illiquid or even unavailable.

- The CDS market has been recognized as a leading indicator for equity and bond markets (Hull, Predescu, and White, 2004).

- Backshall (2004) argues that CDSs can also be used to estimate (or speculate) on the timing of the default. If a 5 year single name CDS is traded at $2000 \mathrm{bps}$, we would have to pay US $\$ 2$ million per year for a US $\$ 10$ million position. Hence the market expects the single name to default within roughly $2.5$ years.

金融代写|金融数学作业代写Financial Mathematics代考|Fixed Coupon Bond Strategy

Consider on the one hand a long CDS on the defaultable bond with CDS rate $s$ and notional amount $F$.

Consider on the other hand a portfolio consisting out of

- Short position in a $T$ year defaultable coupon bond, $B$, with coupon $c$ and face value $F$

- Long position in a $T$ year default free coupon bond $B^{*}$ with coupon $c-s$ and face value $F$

The coupon rate of the default free bond is adjusted in such a way that the initial bond prices equal.

- Assume for example, two 3 year coupon bonds both with a face value of 100 . The risk free coupon bond pays a coupon, $c-s$, of $5 \%$. If the yield to maturity of this bond $\left(y^{*}\right)$ is $6 \%$, the risk free bond prices at $97.32699$. The yield to maturity of the risky bond $(y)$ is assumed to be $7 \%$. In order to price the risky bond at $97.32699$ as well, a coupon $(c)$ of $5.9814 \%$ needs to be paid. This implicitly defines $s=0.9775$.

In case of default at time $t_{j}$, the portfolio is unwound and a recovery rate, $R$, is recovered of the face value.

The value of a bond at time $t$ is denoted $B(t)$.

The cash flows of these two portfolios are presented in Table $1.2$.

In case no default takes place, the cash flows of the portfolios are identical. Consequently, if (and only if) also the cash flows in the default state coincide, the initial prices of the two bonds should be exactly the same. A perfect replication therefore requires that the default free bond $B^{*}(j)$ should be priced at par at the time of default $\left(t_{j}\right)$. This makes the replication based on fixed coupon bonds, in general, only an approximate one.

If the replication would be perfect, the CDS could be replicated by:

$$

\begin{aligned}

B(0) &=\sum P V_{\left(y^{}\right)}(c-s)+P V_{\left(y^{}\right)}(F) \

&=\sum P V_{\left(y^{}\right)}(c)-\sum P V_{\left(y^{}\right)}(s)+P V_{\left(y^{}\right)}(F) \ &=c A_{\left(y^{}\right)}-s A_{\left(y^{}\right)}+P V_{\left(y^{}\right)}(F) \

s &=\frac{P V_{\left(y^{}\right)}(F)-B(0)+c A_{\left(y^{}\right)}}{A_{\left(y^{}\right)}} \end{aligned} $$ with $P V_{\left(y^{}\right)}(F)$ the present value of the face value at the default free bond’s yield, $y^{}, B(0)$ the price of the defaultable bond, $c$ the coupon of the defaultable bond, and $A_{\left(y^{}\right)}$ the annuity factor for the default free bond.

In our example, $s=\frac{83.9619-97.3270+15.9885}{2.6730}=0.9814$

In the real world, $s \approx \frac{P V_{\left(y^{}\right)}(F)-B(0)+c A_{\left(y^{}\right)}}{A_{\left(y^{*}\right)}}$

For small probabilities of default, this approximation should work well. It becomes an empirical question: what the impact of imperfect replication in the default state is on the CDS rate.

If both bonds would be priced at par, the yields would equal the coupon rates so that the CDS rate can easily be approximated by the differences in the yields (Houweling and Vorst, 2005). Duffie (1999) shows that this relationship also holds exactly for par floating rate notes.

The rough approximation of CDS rates by the difference of two yields crucially depends on the chosen $y^{*}$ and hence on the matching of a risk free bond to the underlying risky bond. Houweling and Vorst (2005) show that the treasury yield curve is no longer used as the risk free benchmark. Market practitioners clearly preferred to use swap rates as proxy for the risk free rate, for liquidity reasons.

金融数学代写

金融代写|金融数学作业代写Financial Mathematics代考|MARKET

信用衍生品在 1992 年的国际掉期和衍生品协会年会上首次引入(Houweling 和 Vorst,2005 年)。数字1.2表明全球市场的增长是压倒性的。从 1996 年到 2004 年,市场规模每两年翻一番。在(最后)2004-2006 年期间,市场甚至翻了两番,超过美国$20兆。

该市场被组织为场外交易市场。根据惠誉 2005 年的数据,Pool 和 Mettler (2007) 指出,摩根士丹利、德意志银行、高盛和摩根大通一直是排名前四的 OTC 做市商。随着电子交易系统(如

Creditex 实时平台。这些平台提供价格和贸易透明度以及运营效率。超过35%所有欧洲信用衍生品现在都在进行电子交易,北美紧追其后 (http://www.creditex.com/web/electronic-trading.html)。

数据1.3和1.4总结 2006 年 BBA 调查的结果(Barrett 和 Ewan,2006 年)。银行仍然是买卖双方的主要市场参与者

市场,尽管它们的市场份额在过去几年中一直在下降。他们将信用衍生品用于交易目的(2/3)和管理自己的贷款簿(1/3)。在过去的几年里,对冲基金主要成为市场扩张的驱动力。

然而,保险公司通常会出售信用保护。数据清楚地表明,企业仍然需要发现 CDS 市场。“其他”包括互惠基金和养老基金等。

尽管市场增长迅猛,但市场的发展仍然受到法律问题(例如,精确的信用事件定义)和未确认交易的积压的阻碍(Pool 和 Mettler,2007 年)。例如,2006 年 BBA 调查报告称10%的交易确认延迟超过 2 个月。对标准化交易所交易替代品的需求明显增长,并推动了信贷期货和信贷指数期权等产品的开发。

尽管信用衍生品的种类迅速增加,但 BBA 估计 2006 年单一名称信用违约掉期仍占市场的三分之一(Barrett 和 Ewan,2006 年)。

金融代写|金融数学作业代写Financial Mathematics代考|ITS USE

从投资角度和风险管理角度都可以使用 CDS。此外,它们已被公认为债券和股票市场的领先指标。

- 根据定义,CDS 可用于为长期公司债券(投资组合)“投保”信用风险。添加多头 CDS 可将公司债券投资组合转变为无信用风险投资组合。

- 或者,CDS 允许所有相关方在纯信用风险中采取双向立场。他们可以在没有初始资金要求的情况下做多或做空信用风险。即使指定期限的参考实体的现金债券流动性不足甚至不可用,也可以签订 CDS。

- CDS 市场已被公认为股票和债券市场的领先指标(Hull、Predescu 和 White,2004 年)。

- Backshall (2004) 认为 CDS 也可以用来估计(或推测)违约的时间。如果 5 年单一名称 CDS 的交易价格为2000bps,我们将不得不向美国付款$2美国每年百万$10万位。因此,市场预计单一名称将在大约2.5年。

金融代写|金融数学作业代写Financial Mathematics代考|Fixed Coupon Bond Strategy

一方面考虑以 CDS 利率在可违约债券上做多 CDSs和名义金额F.

另一方面,考虑一个投资组合,包括

- 空头头寸吨年可违约息票债券,乙, 有优惠券C和面值F

- 多头头寸吨一年默认无息票债券乙∗有优惠券C−s和面值F

无违约债券的票面利率以初始债券价格相等的方式调整。

- 例如,假设有两张票面值为 100 的 3 年期息票债券。无风险息票债券支付息票,C−s, 的5%. 如果该债券的到期收益率(是∗)是6%,无风险债券价格为97.32699. 风险债券的到期收益率(是)假定为7%. 为了给风险债券定价97.32699还有一张优惠券(C)的5.9814%需要支付。这隐含地定义s=0.9775.

在时间违约的情况下吨j, 投资组合被解除和回收率,R, 恢复面值。

债券当时的价值吨表示乙(吨).

这两个投资组合的现金流见表1.2.

如果没有发生违约,投资组合的现金流是相同的。因此,如果(且仅当)违约状态下的现金流也重合,则两种债券的初始价格应该完全相同。因此,完美的复制需要默认的自由键乙∗(j)应按违约时的面值定价(吨j). 这使得基于固定息票债券的复制,一般来说,只是一个近似值。

如果复制是完美的,CDS 可以通过以下方式复制:

乙(0)=∑磷在(是)(C−s)+磷在(是)(F) =∑磷在(是)(C)−∑磷在(是)(s)+磷在(是)(F) =C一种(是)−s一种(是)+磷在(是)(F) s=磷在(是)(F)−乙(0)+C一种(是)一种(是)和磷在(是)(F)默认免费债券收益率的面值现值,是,乙(0)可违约债券的价格,C可违约债券的息票,以及一种(是)默认免费债券的年金因子。

在我们的示例中,s=83.9619−97.3270+15.98852.6730=0.9814

在现实世界,s≈磷在(是)(F)−乙(0)+C一种(是)一种(是∗)

对于很小的违约概率,这种近似应该可以很好地工作。这变成了一个经验问题:默认状态下的不完美复制对 CDS 率有什么影响。

如果两种债券都按面值定价,则收益率将等于票面利率,因此 CDS 利率可以很容易地通过收益率的差异来近似(Houweling 和 Vorst,2005 年)。Duffie (1999) 表明,这种关系也完全适用于面值浮动利率票据。

由两个收益率之差得出的 CDS 率的粗略近似主要取决于所选择的是∗因此,关于无风险债券与基础风险债券的匹配。Houweling 和 Vorst (2005) 表明国债收益率曲线不再用作无风险基准。出于流动性原因,市场从业者显然更倾向于使用掉期利率作为无风险利率的代表。

统计代写请认准statistics-lab™. statistics-lab™为您的留学生涯保驾护航。

金融工程代写

金融工程是使用数学技术来解决金融问题。金融工程使用计算机科学、统计学、经济学和应用数学领域的工具和知识来解决当前的金融问题,以及设计新的和创新的金融产品。

非参数统计代写

非参数统计指的是一种统计方法,其中不假设数据来自于由少数参数决定的规定模型;这种模型的例子包括正态分布模型和线性回归模型。

广义线性模型代考

广义线性模型(GLM)归属统计学领域,是一种应用灵活的线性回归模型。该模型允许因变量的偏差分布有除了正态分布之外的其它分布。

术语 广义线性模型(GLM)通常是指给定连续和/或分类预测因素的连续响应变量的常规线性回归模型。它包括多元线性回归,以及方差分析和方差分析(仅含固定效应)。

有限元方法代写

有限元方法(FEM)是一种流行的方法,用于数值解决工程和数学建模中出现的微分方程。典型的问题领域包括结构分析、传热、流体流动、质量运输和电磁势等传统领域。

有限元是一种通用的数值方法,用于解决两个或三个空间变量的偏微分方程(即一些边界值问题)。为了解决一个问题,有限元将一个大系统细分为更小、更简单的部分,称为有限元。这是通过在空间维度上的特定空间离散化来实现的,它是通过构建对象的网格来实现的:用于求解的数值域,它有有限数量的点。边界值问题的有限元方法表述最终导致一个代数方程组。该方法在域上对未知函数进行逼近。[1] 然后将模拟这些有限元的简单方程组合成一个更大的方程系统,以模拟整个问题。然后,有限元通过变化微积分使相关的误差函数最小化来逼近一个解决方案。

tatistics-lab作为专业的留学生服务机构,多年来已为美国、英国、加拿大、澳洲等留学热门地的学生提供专业的学术服务,包括但不限于Essay代写,Assignment代写,Dissertation代写,Report代写,小组作业代写,Proposal代写,Paper代写,Presentation代写,计算机作业代写,论文修改和润色,网课代做,exam代考等等。写作范围涵盖高中,本科,研究生等海外留学全阶段,辐射金融,经济学,会计学,审计学,管理学等全球99%专业科目。写作团队既有专业英语母语作者,也有海外名校硕博留学生,每位写作老师都拥有过硬的语言能力,专业的学科背景和学术写作经验。我们承诺100%原创,100%专业,100%准时,100%满意。

随机分析代写

随机微积分是数学的一个分支,对随机过程进行操作。它允许为随机过程的积分定义一个关于随机过程的一致的积分理论。这个领域是由日本数学家伊藤清在第二次世界大战期间创建并开始的。

时间序列分析代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。研究时间序列数据的意义在于现实中,往往需要研究某个事物其随时间发展变化的规律。这就需要通过研究该事物过去发展的历史记录,以得到其自身发展的规律。

回归分析代写

多元回归分析渐进(Multiple Regression Analysis Asymptotics)属于计量经济学领域,主要是一种数学上的统计分析方法,可以分析复杂情况下各影响因素的数学关系,在自然科学、社会和经济学等多个领域内应用广泛。

MATLAB代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。