如果你也在 怎样代写投资组合Portfolio Theory 这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。投资组合Portfolio Theory是金融投资的集合,如股票、债券、商品、现金和现金等价物,包括封闭式基金和交易所交易基金(ETF)。人们普遍认为,股票、债券和现金构成了投资组合的核心。

投资组合Portfolio Theory是资产的集合,可以包括股票、债券、共同基金和交易所交易基金等投资。投资组合更像是一个概念,而不是一个物理空间,特别是在数字投资的时代,但把你的所有资产放在一个比喻的屋顶下可能会有帮助。

statistics-lab™ 为您的留学生涯保驾护航 在代写投资组合Investment Portfolio方面已经树立了自己的口碑, 保证靠谱, 高质且原创的统计Statistics代写服务。我们的专家在代写投资组合Investment Portfolio方面经验极为丰富,各种代写投资组合Investment Portfolio相关的作业也就用不着说。

金融代写|投资组合代写Investment Portfolio代考|Human Risks

Goals-based investing was born in the private wealth management space, driven by practitioners looking for solutions to the problems they encountered every day-problems of which academics seemed unaware. Nowhere does this ring more true than in those decidedly more human risks-the risks faced by individuals and wealthy families that have nothing at all to do with organizing an investment portfolio. With the technical bits of the theory out of the way, I would be remiss if I did not cover a few of the more human aspects of goals-based investing. There are enough to cover a library of books, and I do not intend to recount all of the wonderful resources already in existence. Rather, having spent time in the family office space, serving families and listening to family members from around the globe, I have found that there are a handful of very human risks that can legitimately threaten the long-term growth and preservation of wealth. I do not claim to be an expert here, only to offer my small perspective on a very big topic.

While goals-based portfolio theory does allow for aspirational goals for which high-variance outcomes are preferable, I suspect that many entrepreneurs would read most of this book as a “stay-wealthy” approach (as opposed to a “get-wealthy” approach). And that is true. This is not a book about how to play option markets more profitably, or how to build a better startup. This is a book dedicated to the people who are tasked with the preservation and growth of wealth … implying that wealth exists already. It is a truism to say that maintaining wealth is a prerequisite to achieve future goals for which more wealth is a requirement, rather than less.

For almost any family, it is the training of the next generation that becomes most critical for the maintenance and prudent growth of family wealth. Each family has a different perspective on this topic, as well they should, but in all cases it should be well noted that staying wealthy requires a different skill set than getting wealthy. While that may seem obvious, I have noted that some wealthy families struggle with this. As counter to the prevailing wisdom as this sounds, the numbers favor getting wealthy: you can fail 99 times, win once, and you are wealthy. However, those stats work against you once you have won. Now you have to win 100 times out of 100 lest you lose it all. It is usually the wealth-creators who have the greatest trouble shifting mindsets once they have built their business or after a significant liquidity event. And that is my point: maintaining that wealth requires a different skill set from building it. Families that fail to build that skill set tend to fail to maintain their wealth long-term.

金融代写|投资组合代写Investment Portfolio代考|Prudent Investing with High-Variance Assets: An Experimental Chapter

This can only be true if (1) an investor can invest borrowed money without limit or cost, and (2) can sell securities short without limit or cost. Besides the fact that this is entirely unrealistic, this also creates a contradiction. If a goalsbased investor can borrow without limit or cost, why not simply borrow enough money to accomplish the goal? Clearly, these are absurd assumptions.

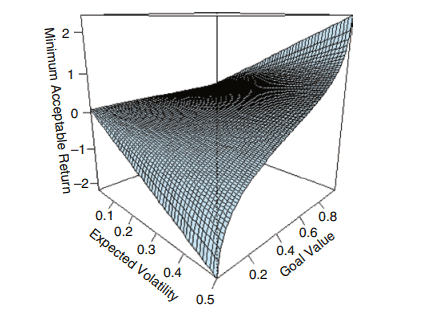

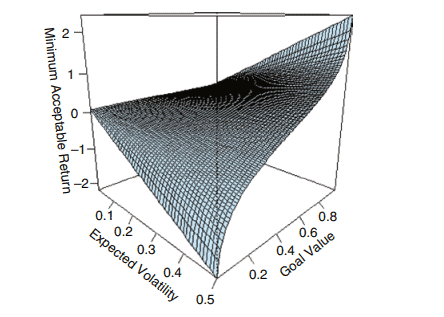

When short sales and leverage are bounded (or eliminated, as is most common in practice), an endpoint to the efficient frontier must exist. Under that real-world constraint, it is possible that the portfolio’s required return $(r)$ is greater than the expected return of the last portfolio on the efficient frontier $(\mu)$, and probabilities of achievement then are had by increasing variance rather than decreasing it-hence the break with modern portfolio theory. I refer to these portfolios as $r>\mu$ portfolios. Of course, mean-variance theory would simply declare these portfolios “infeasible” (no solution exists), or would keep you exposed to the last portfolio on the frontier rather than let you depart from it.

It is for those $r>\mu$ portfolios that this chapter is concerned. In the realm of high-variance, low-return assets-assets traditionally considered the very definition of imprudent and irresponsible-what is prudent and responsible investing?

“Prudent and responsible” is relative. Again-and I cannot stress this enough-we are talking about goals that are not highly valued. These are goals at or near the top of the Maslow-Brunel pyramid. We typically call these goals aspirational. Goals-based theory certainly does not recommend high-variance solutions for more foundational goals.

And investors regularly have aspirational goals. I would even venture to say that aspirational goals are as common as foundational ones, and sometimes it is the aspirational goals that are more often discussed. There are several important reasons why a theory should incorporate them. First, they exist. To deny their existence or label someone irrational for having such goals just does not serve the needs of real people. Are practitioners really supposed to simply disregard some of the most exciting objectives a client may have? Of course not! And, indeed, most practitioners do not disregard them, and so are left fumbling around in the dark, or are reliant on heuristics to guide them.

投资组合代考

金融代写|投资组合代写Investment Portfolio代考|Human Risks

基于目标的投资诞生于私人财富管理领域,其驱动因素是从业人员为他们每天遇到的问题寻找解决方案,而学术界似乎没有意识到这些问题。这一点在那些显然更人性化的风险中体现得最为真切——个人和富裕家庭所面临的风险,与组织投资组合毫无关系。在讲完这个理论的技术部分之后,如果我不讲一些基于目标的投资更人性化的方面,那我就太疏忽了。它们足以覆盖一个图书馆的书籍,我不打算详述所有已经存在的奇妙资源。相反,在家族办公室里度过了一段时间,为家族服务,听取了全球家族成员的意见,我发现,有一些非常人性化的风险,可能会合理地威胁到财富的长期增长和保存。我并不是这方面的专家,只是就一个非常大的话题提出我的一些观点。

虽然以目标为基础的投资组合理论确实允许实现高方差结果更可取的理想目标,但我怀疑许多企业家会将本书的大部分内容视为“保持富有”的方法(而不是“致富”的方法)。这是真的。这不是一本关于如何在期权市场上更赚钱,或者如何建立一个更好的创业公司的书。这是一本献给那些肩负着财富保存和增长任务的人们的书……这意味着财富已经存在了。保持财富是实现未来目标的先决条件,而实现未来目标需要更多的财富,而不是更少,这是不言而喻的。

对几乎所有家庭来说,培养下一代对于维持和谨慎增长家庭财富至关重要。每个家庭对这个话题都有不同的看法,他们也应该这样做,但在所有情况下,都应该注意到,保持富裕需要的技能与致富不同。虽然这似乎是显而易见的,但我注意到一些富裕家庭也在为此挣扎。虽然这听起来与流行的智慧相反,但数字更倾向于致富:你可以失败99次,赢一次,然后你就有钱了。然而,一旦你赢了,这些数据就会对你不利。现在你必须赢100次,否则你会输掉一切。通常是财富创造者在建立了自己的企业或经历了重大的流动性事件后,在转变心态方面遇到了最大的困难。这就是我的观点:维持财富和创造财富需要不同的技能。没有建立起这种技能的家庭往往无法长期保持他们的财富。

金融代写|投资组合代写Investment Portfolio代考|Prudent Investing with High-Variance Assets: An Experimental Chapter

这只能在以下情况下成立:(1)投资者可以无限制地或无成本地投资借来的钱,(2)可以无限制地或无成本地卖空证券。这不仅是完全不现实的,而且还产生了矛盾。如果基于目标的投资者可以无限制地借贷,为什么不干脆借足够的钱来实现目标呢?显然,这些都是荒谬的假设。

当卖空和杠杆受到限制(或消除,这在实践中是最常见的)时,必须存在一个有效边界的端点。在现实世界的约束下,有可能投资组合的要求收益$(r)$大于最后一个投资组合在有效边界$(\mu)$上的预期收益,那么实现的概率是通过增加方差而不是减少方差来实现的——因此与现代投资组合理论决然。我把这些组合称为$r>\mu$组合。当然,均值-方差理论会简单地宣布这些投资组合“不可行”(没有解决方案存在),或者会让你暴露在边界上的最后一个投资组合中,而不是让你离开它。

本章关注的是那些$r>\mu$投资组合。在高方差、低回报的资产领域——传统上被认为是轻率和不负责任的资产——什么是谨慎和负责任的投资?

“谨慎和负责”是相对的。我再一次强调,我们谈论的是不被高度重视的目标。这些目标处于或接近马斯洛-布鲁内尔金字塔的顶端。我们通常称这些目标为理想。基于目标的理论当然不建议为更基本的目标提供高方差的解决方案。

投资者通常都有雄心勃勃的目标。我甚至敢说,理想目标和基本目标一样普遍,有时是理想目标更常被讨论。有几个重要的原因可以解释为什么一个理论应该包含它们。首先,它们是存在的。否认他们的存在,或者因为他们有这样的目标而给他们贴上不理性的标签,这并不能满足现实生活中人们的需求。从业者真的应该简单地忽略客户可能拥有的一些最令人兴奋的目标吗?当然不是!事实上,大多数实践者并没有忽视它们,因此只能在黑暗中摸索,或者依靠启发式来指导他们。

统计代写请认准statistics-lab™. statistics-lab™为您的留学生涯保驾护航。统计代写|python代写代考

随机过程代考

在概率论概念中,随机过程是随机变量的集合。 若一随机系统的样本点是随机函数,则称此函数为样本函数,这一随机系统全部样本函数的集合是一个随机过程。 实际应用中,样本函数的一般定义在时间域或者空间域。 随机过程的实例如股票和汇率的波动、语音信号、视频信号、体温的变化,随机运动如布朗运动、随机徘徊等等。

贝叶斯方法代考

贝叶斯统计概念及数据分析表示使用概率陈述回答有关未知参数的研究问题以及统计范式。后验分布包括关于参数的先验分布,和基于观测数据提供关于参数的信息似然模型。根据选择的先验分布和似然模型,后验分布可以解析或近似,例如,马尔科夫链蒙特卡罗 (MCMC) 方法之一。贝叶斯统计概念及数据分析使用后验分布来形成模型参数的各种摘要,包括点估计,如后验平均值、中位数、百分位数和称为可信区间的区间估计。此外,所有关于模型参数的统计检验都可以表示为基于估计后验分布的概率报表。

广义线性模型代考

广义线性模型(GLM)归属统计学领域,是一种应用灵活的线性回归模型。该模型允许因变量的偏差分布有除了正态分布之外的其它分布。

statistics-lab作为专业的留学生服务机构,多年来已为美国、英国、加拿大、澳洲等留学热门地的学生提供专业的学术服务,包括但不限于Essay代写,Assignment代写,Dissertation代写,Report代写,小组作业代写,Proposal代写,Paper代写,Presentation代写,计算机作业代写,论文修改和润色,网课代做,exam代考等等。写作范围涵盖高中,本科,研究生等海外留学全阶段,辐射金融,经济学,会计学,审计学,管理学等全球99%专业科目。写作团队既有专业英语母语作者,也有海外名校硕博留学生,每位写作老师都拥有过硬的语言能力,专业的学科背景和学术写作经验。我们承诺100%原创,100%专业,100%准时,100%满意。

机器学习代写

随着AI的大潮到来,Machine Learning逐渐成为一个新的学习热点。同时与传统CS相比,Machine Learning在其他领域也有着广泛的应用,因此这门学科成为不仅折磨CS专业同学的“小恶魔”,也是折磨生物、化学、统计等其他学科留学生的“大魔王”。学习Machine learning的一大绊脚石在于使用语言众多,跨学科范围广,所以学习起来尤其困难。但是不管你在学习Machine Learning时遇到任何难题,StudyGate专业导师团队都能为你轻松解决。

多元统计分析代考

基础数据: $N$ 个样本, $P$ 个变量数的单样本,组成的横列的数据表

变量定性: 分类和顺序;变量定量:数值

数学公式的角度分为: 因变量与自变量

时间序列分析代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。研究时间序列数据的意义在于现实中,往往需要研究某个事物其随时间发展变化的规律。这就需要通过研究该事物过去发展的历史记录,以得到其自身发展的规律。

回归分析代写

多元回归分析渐进(Multiple Regression Analysis Asymptotics)属于计量经济学领域,主要是一种数学上的统计分析方法,可以分析复杂情况下各影响因素的数学关系,在自然科学、社会和经济学等多个领域内应用广泛。

MATLAB代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。