金融代写|投资组合代写Investment Portfolio代考|FIN428

如果你也在 怎样代写投资组合Investment Portfolio这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。

投资组合是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合。目的是分散风险。投资组合可以看成几个层面上的组合。

statistics-lab™ 为您的留学生涯保驾护航 在代写投资组合Investment Portfolio方面已经树立了自己的口碑, 保证靠谱, 高质且原创的统计Statistics代写服务。我们的专家在代写投资组合Investment Portfolio方面经验极为丰富,各种代写投资组合Investment Portfolio相关的作业也就用不着说。

我们提供的投资组合Investment Portfolio及其相关学科的代写,服务范围广, 其中包括但不限于:

- Statistical Inference 统计推断

- Statistical Computing 统计计算

- Advanced Probability Theory 高等楖率论

- Advanced Mathematical Statistics 高等数理统计学

- (Generalized) Linear Models 广义线性模型

- Statistical Machine Learning 统计机器学习

- Longitudinal Data Analysis 纵向数据分析

- Foundations of Data Science 数据科学基础

金融代写|投资组合代写Investment Portfolio代考|CHALLENGES FOR INVESTMENT PROFESSIONALS

New trends are reshaping the investment industry and the expectations of investment professionals. Such change is not new; the contracts between professions and society are constantly redefined. The erosion of trust in financial markets and institutions is shown in the “2017 Edelman Trust Barometer” (Edelman Intelligence 2017), which found “the largestever drop in trust across the institutions of government, business, media and NGOs [nongovernmental organizations].” More specifically, the broad area of financial services ranked as the sector least trusted in both 2016 and 2017 when compared with the energy, consumer packaged goods, food and beverage, and technology sectors. The financial services industry is increasingly viewed as not managing conflicts of interest well.

Regulation has become increasingly commonplace across the world, in large part following the 2007-2008 global financial crisis, because of serious ethical breaches that occurred in financial markets and institutions. Some regulators now require investment advisers to belong to a professional body, adhere to an acceptable code of conduct, achieve a minimum level of relevant education, commit to continuing professional development, and comply with sanctions for any wrongdoing. Regulation has helped raise professional standards by making them a requirement for practice, although sometimes at the expense of the autonomy and flexibility required for professions to adapt and evolve.

Globalization has resulted in more common practice around the world and greater international harmonization of investment practices and regulation. This has, in turn, allowed global professional organizations, such as CFA Institute, to develop and expand their reach. Globalization may bring challenges, however, if large global investment firms seek to establish their own standards and practices that conflict with the codes of individual professional bodies.

Perhaps the greatest challenge for the investment profession comes from technology. Rapid advances in computing power, data storage, and internet connectivity threaten to alter the definition of professional expertise and how it is applied to serve investors. Already index replication, risk management, trade execution, asset allocation, algorithmic trading, and quantitative investment management are being automated, replacing or enhancing many of the functions of an investment professional. Developments in artificial intelligence are likely to accelerate this trend. The effects are many, from the need for evolved continuing education programs to new codes of practice and standards that recognize the growing intersection between human and artificial skill.

Making ethical decisions in an environment filled with challenges can be daunting. Practice with applying a framework for ethical decision-making can help prepare you for that.

金融代写|投资组合代写Investment Portfolio代考|BIG DATA

As noted, datasets are growing rapidly in terms of the size and diversity of data types that are available for analysis. The term Big Data has been in use since the late 1990 s and refers to the vast amount of data being generated by industry, governments, individuals, and electronic devices. Big Data includes data generated from traditional sources-such as stock exchanges, companies, and governments-as well as non-traditional data types, also known as alternative data, arising from the use of electronic devices, social media, sensor networks, and company exhaust (data generated in the normal course of doing business).

Traditional data sources include corporate data in the form of annual reports, regulatory filings, sales and earnings figures, and conference calls with analysts. Traditional data also include data that are generated in the financial markets, including trade prices and volumes. Because the world has become increasingly connected, we can now obtain data from a wide range of devices, including smart phones, cameras, microphones, radio-frequency identification (RFID) readers, wireless sensors, and satellites that are now in use all over the world. As the internet and the presence of such networked devices have grown, the use of nontraditional data sources, or alternative data sources-including social media (posts, tweets, and blogs), email and text communications, web traffic, online news sites, and other electronic information sources-has risen.

The term Big Data typically refers to datasets having the following characteristics:

- Volume: The amount of data collected in files, records, and tables is very large, representing many millions, or even billions, of data points.

- Velocity: The speed with which the data are communicated is extremely great. Real-time or near-real-time data have become the norm in many areas.

- Variety: The data are collected from many different sources and in a variety of formats, including structured data (e.g., SQL tables or CSV files), semi-structured data (e.g., HTML code), and unstructured data (e.g., video messages).

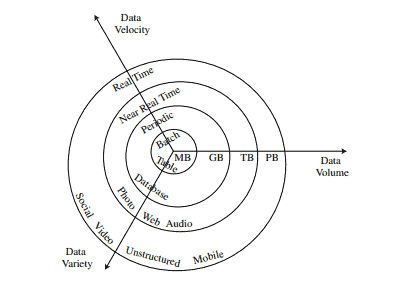

Features relating to Big Data’s volume, velocity, and variety are shown in Exhibit 1 .

Exhibit 1 shows that data volumes are growing from megabytes (MB) and gigabytes (GB) to far larger sizes, such as terabytes (TB) and petabytes (PB), as more data are being generated, captured, and stored. At the same time, more data, traditional and non-traditional,are available on a real-time or near-real-time basis with far greater variety in data types than ever before.

Big Data may be structured, semi-structured, or unstructured data. Structured data items can be organized in tables and are commonly stored in a database where each field represents the same type of information. Unstructured data may be disparate, unorganized data that cannot be represented in tabular form. Unstructured data, such as those generated by social media, email, text messages, voice recordings, pictures, blogs, scanners, and sensors, often require different, specialized applications or custom programs before they can be useful to investment professionals. For example, in order to analyze data contained in emails or texts, specially developed or customized computer code may be required to first process these files. Semi-structured data may have attributes of both structured and unstructured data.

投资组合代考

金融代写|投资组合代写Investment Portfolio代考|CHALLENGES FOR INVESTMENT PROFESSIONALS

新趋势正在重塑投资行业和投资专业人士的期望。这种变化并不新鲜。职业与社会之间的契约不断被重新定义。“2017 年爱德曼信任晴雨表”(Edelman Intelligence 2017)显示了对金融市场和机构的信任度下降,该指标发现“政府、企业、媒体和非政府组织 [非政府组织] 机构的信任度下降幅度最大”。更具体地说,与能源、包装消费品、食品和饮料以及科技行业相比,金融服务这一广泛领域在 2016 年和 2017 年均被列为最不信任的行业。金融服务行业越来越被视为未能妥善管理利益冲突。

由于金融市场和机构发生严重的道德违规行为,监管在世界范围内变得越来越普遍,这在很大程度上是在 2007-2008 年全球金融危机之后。一些监管机构现在要求投资顾问属于专业机构,遵守可接受的行为准则,达到最低水平的相关教育,致力于持续的专业发展,并遵守对任何不当行为的制裁。监管通过使专业标准成为实践的要求,从而帮助提高了专业标准,尽管有时以牺牲专业适应和发展所需的自主性和灵活性为代价。

全球化导致全球范围内的实践更加普遍,投资实践和监管更加国际协调。这反过来又使全球专业组织(例如 CFA 协会)得以发展和扩大其影响范围。然而,如果大型全球投资公司寻求建立自己的标准和做法,与个别专业机构的准则相冲突,全球化可能会带来挑战。

也许投资行业最大的挑战来自技术。计算能力、数据存储和互联网连接的快速发展可能会改变专业知识的定义以及如何将其应用于为投资者服务。指数复制、风险管理、交易执行、资产分配、算法交易和量化投资管理已经实现自动化,取代或增强了投资专业人士的许多职能。人工智能的发展可能会加速这一趋势。影响是多方面的,从需要不断发展的继续教育计划到新的实践准则和标准,以认识到人类和人工技能之间日益增长的交叉点。

在充满挑战的环境中做出道德决策可能会令人生畏。练习应用道德决策框架可以帮助您为此做好准备。

金融代写|投资组合代写Investment Portfolio代考|BIG DATA

如前所述,就可用于分析的数据类型的大小和多样性而言,数据集正在迅速增长。大数据一词自 1990 年代后期以来一直在使用,指的是由行业、政府、个人和电子设备生成的大量数据。大数据包括从传统来源(如证券交易所、公司和政府)产生的数据,以及由使用电子设备、社交媒体、传感器网络和公司产生的非传统数据类型(也称为替代数据)尾气(正常经营过程中产生的数据)。

传统数据源包括年度报告、监管文件、销售和收益数据以及与分析师的电话会议形式的公司数据。传统数据还包括金融市场产生的数据,包括交易价格和交易量。由于世界变得越来越紧密,我们现在可以从广泛的设备获取数据,包括智能手机、相机、麦克风、射频识别 (RFID) 阅读器、无线传感器和卫星,这些设备现在遍布全球世界。随着互联网和此类联网设备的出现,非传统数据源或替代数据源的使用——包括社交媒体(帖子、推文和博客)、电子邮件和文本通信、网络流量、在线新闻网站和其他电子信息源——已经兴起。

术语大数据通常是指具有以下特征的数据集:

- 体积:文件、记录和表中收集的数据量非常大,代表了数百万甚至数十亿个数据点。

- 速度:数据传输的速度非常快。实时或近实时数据已成为许多领域的常态。

- 多样性:数据是从许多不同的来源以各种格式收集的,包括结构化数据(例如,SQL 表或 CSV 文件)、半结构化数据(例如,HTML 代码)和非结构化数据(例如,视频消息) .

与大数据的数量、速度和多样性相关的特征如图表 1 所示。

图表 1 显示,随着越来越多的数据被生成、捕获和存储,数据量正在从兆字节 (MB) 和千兆字节 (GB) 增长到更大的大小,例如太字节 (TB) 和 PB (PB)。与此同时,更多的传统和非传统数据可以实时或接近实时地获得,数据类型的多样性比以往任何时候都多。

大数据可以是结构化、半结构化或非结构化数据。结构化数据项可以组织在表格中,并且通常存储在数据库中,其中每个字段代表相同类型的信息。非结构化数据可能是无法以表格形式表示的不同的、无组织的数据。非结构化数据,例如由社交媒体、电子邮件、短信、录音、图片、博客、扫描仪和传感器生成的数据,通常需要不同的、专门的应用程序或自定义程序才能对投资专业人士有用。例如,为了分析电子邮件或文本中包含的数据,可能需要专门开发或定制的计算机代码来首先处理这些文件。半结构化数据可能同时具有结构化和非结构化数据的属性。

统计代写请认准statistics-lab™. statistics-lab™为您的留学生涯保驾护航。统计代写|python代写代考

随机过程代考

在概率论概念中,随机过程是随机变量的集合。 若一随机系统的样本点是随机函数,则称此函数为样本函数,这一随机系统全部样本函数的集合是一个随机过程。 实际应用中,样本函数的一般定义在时间域或者空间域。 随机过程的实例如股票和汇率的波动、语音信号、视频信号、体温的变化,随机运动如布朗运动、随机徘徊等等。

贝叶斯方法代考

贝叶斯统计概念及数据分析表示使用概率陈述回答有关未知参数的研究问题以及统计范式。后验分布包括关于参数的先验分布,和基于观测数据提供关于参数的信息似然模型。根据选择的先验分布和似然模型,后验分布可以解析或近似,例如,马尔科夫链蒙特卡罗 (MCMC) 方法之一。贝叶斯统计概念及数据分析使用后验分布来形成模型参数的各种摘要,包括点估计,如后验平均值、中位数、百分位数和称为可信区间的区间估计。此外,所有关于模型参数的统计检验都可以表示为基于估计后验分布的概率报表。

广义线性模型代考

广义线性模型(GLM)归属统计学领域,是一种应用灵活的线性回归模型。该模型允许因变量的偏差分布有除了正态分布之外的其它分布。

statistics-lab作为专业的留学生服务机构,多年来已为美国、英国、加拿大、澳洲等留学热门地的学生提供专业的学术服务,包括但不限于Essay代写,Assignment代写,Dissertation代写,Report代写,小组作业代写,Proposal代写,Paper代写,Presentation代写,计算机作业代写,论文修改和润色,网课代做,exam代考等等。写作范围涵盖高中,本科,研究生等海外留学全阶段,辐射金融,经济学,会计学,审计学,管理学等全球99%专业科目。写作团队既有专业英语母语作者,也有海外名校硕博留学生,每位写作老师都拥有过硬的语言能力,专业的学科背景和学术写作经验。我们承诺100%原创,100%专业,100%准时,100%满意。

机器学习代写

随着AI的大潮到来,Machine Learning逐渐成为一个新的学习热点。同时与传统CS相比,Machine Learning在其他领域也有着广泛的应用,因此这门学科成为不仅折磨CS专业同学的“小恶魔”,也是折磨生物、化学、统计等其他学科留学生的“大魔王”。学习Machine learning的一大绊脚石在于使用语言众多,跨学科范围广,所以学习起来尤其困难。但是不管你在学习Machine Learning时遇到任何难题,StudyGate专业导师团队都能为你轻松解决。

多元统计分析代考

基础数据: $N$ 个样本, $P$ 个变量数的单样本,组成的横列的数据表

变量定性: 分类和顺序;变量定量:数值

数学公式的角度分为: 因变量与自变量

时间序列分析代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。研究时间序列数据的意义在于现实中,往往需要研究某个事物其随时间发展变化的规律。这就需要通过研究该事物过去发展的历史记录,以得到其自身发展的规律。

回归分析代写

多元回归分析渐进(Multiple Regression Analysis Asymptotics)属于计量经济学领域,主要是一种数学上的统计分析方法,可以分析复杂情况下各影响因素的数学关系,在自然科学、社会和经济学等多个领域内应用广泛。

MATLAB代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。