金融代写|利率理论代写portfolio theory代考|Case 2—Perfect Negative Correlation

如果你也在 怎样代写利率理论portfolio theory这个学科遇到相关的难题,请随时右上角联系我们的24/7代写客服。

现代投资组合理论(MPT)指的是一种投资理论,它允许投资者组建一个资产组合,在给定的风险水平下实现预期收益最大化。该理论假设投资者是规避风险的;在给定的预期收益水平下,投资者总是喜欢风险较小的投资组合。

statistics-lab™ 为您的留学生涯保驾护航 在代写利率理论portfolio theory方面已经树立了自己的口碑, 保证靠谱, 高质且原创的统计Statistics代写服务。我们的专家在代写利率理论portfolio theory代写方面经验极为丰富,各种代写利率理论portfolio theory相关的作业也就用不着说。

我们提供的利率理论portfolio theory及其相关学科的代写,服务范围广, 其中包括但不限于:

- Statistical Inference 统计推断

- Statistical Computing 统计计算

- Advanced Probability Theory 高等概率论

- Advanced Mathematical Statistics 高等数理统计学

- (Generalized) Linear Models 广义线性模型

- Statistical Machine Learning 统计机器学习

- Longitudinal Data Analysis 纵向数据分析

- Foundations of Data Science 数据科学基础

金融代写|利率理论代写portfolio theory代考|Case 2—Perfect Negative Correlation

We now examine the other extreme: two assets that move perfectly together but in exactly opposite directions. In this case the standard deviation of the portfolio is [from Equation $(5.4)$ with $\rho=-1.0]$

$$

\sigma_P=\left[X_C^2 \sigma_C^2+\left(1-X_C\right)^2 \sigma_S^2-2 X_C\left(1-X_C\right) \sigma_C \sigma_S\right]^{1 / 2}

$$

Once again, the equation for standard deviation can be simplified. The term in the brackets is equivalent to either of the following two expressions:

$$

\left[X_C \sigma_C-\left(1-X_C\right) \sigma_S\right]^2

$$

or

$$

\left[-X_C \sigma_C+\left(1-X_C\right) \sigma_S\right]^2

$$

Thus $\sigma_P$ is either

$$

\sigma_P=X_C \sigma_C-\left(1-X_C\right) \sigma_S

$$

or

$$

\sigma_P=-X_C \sigma_C+\left(1-X_C\right) \sigma_S

$$

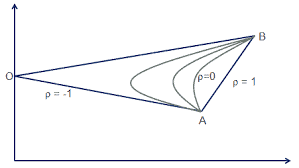

Because we took the square root to obtain an expression for $\sigma_P$ and because the square root of a negative number is imaginary, either of the preceding equations holds only when its right-hand side is positive. A further examination shows that the right-hand side of one equation is simply -1 times the other. Thus each equation is valid only when the righthand side is positive. Because one is always positive when the other is negative (except when both equations equal zero), there is a unique solution for the return and risk of any combination of securities $C$ and $S$. These equations are very similar to the ones we obtained when we had a correlation of +1 . Each also plots as a straight line when $\sigma_P$ is plotted against $X_C$. Thus one would suspect that an examination of the return on the portfolio of two assets as a function of the standard deviation would yield two straight lines, one for each expression for $\sigma_P$. As we observe in a moment, this is, in fact, the case. 5

The value of $\sigma_P$ for Equation (5.7) or (5.8) is always smaller than the value of $\sigma_P$ for the case where $\rho=+1$ [Equation (5.5)] for all values of $X_C$ between 0 and 1 . Thus the risk on a portfolio of assets is always smaller when the correlation coefficient is -1 than when it is +1 . We can go one step further. If two securities are perfectly negatively correlated (i.e., they move in exactly opposite directions), it should always be possible to find some combination of these two securities that has zero risk. By setting either Equation (5.7) or (5.8) equal to 0 , we find that a portfolio with $X_C=\sigma_S /\left(\sigma_S+\sigma_C\right)$ will have zero risk. Because $\sigma_S>0$ and $\sigma_S+\sigma_C>\sigma_S$, this implies that $0<X_C<1$ or that the zero-risk portfolio will always involve positive investment in both securities.

金融代写|利率理论代写portfolio theory代考|Case 4—Intermediate Risk

The correlation between any two actual stocks is almost always greater than 0 and considerably less than 1 . To show a more typical relationship between risk and return for two stocks, we have chosen to examine the relationship when $\rho=+0.5$.

The equation for the risk of portfolios composed of Colonel Motors and Separated Edison when the correlation is 0.5 is

$$

\begin{aligned}

\sigma_P & =\left[(6)^2 X_C^2+(3)^2\left(1-X_C\right)^2+2 X_C\left(1-X_C\right)(3)(6)\left(\frac{1}{2}\right)\right]^{1 / 2} \

\sigma_P & =\left(27 X_C^2+9\right)^{1 / 2}

\end{aligned}

$$

Table 5.4 presents the returns and risks on alternative portfolios of our two stocks when the correlation between them is 0.5 .

This risk-return relationship is plotted in Figure 5.5 along with the risk-return relationships for other intermediate values of the correlation coefficient. Notice that in this example, if $\rho=0.5$, then the minimum risk is obtained at a value of $X_C=0$ or where the investor has placed $100 \%$ of his funds in Separated Edison. This point could have been derived analytically from Equation (5.9). Employing this equation yields

$$

X_C=\frac{9-18(0.5)}{9+36-2(18)(0.5)}=0

$$

In this example (i.e., $\rho_{C S}=0.5$ ), there is no combination of the two securities that is less risky than the least risky asset by itself, though combinations are still less risky than they were in the case of perfect positive correlation. The particular value of the correlation coefficient for which no combination of two securities is less risky than the least risky security depends on the characteristics of the assets in question. Specifically, for all assets, there is some value of $\rho$ such that the risk of the portfolio can no longer be made less than the risk of the least risky asset in the portfolio. ${ }^7$

We have developed some insights into combinations of two securities or portfolios from the analysis performed to this point. First, we have noted that the lower (closer to -1.0 ) the correlation coefficient between assets, all other attributes held constant, the higher the payoff from diversification. Second, we have seen that combinations of two assets can never have more risk than that found on a straight line connecting the two assets in expected return standard deviation space. Finally, we have produced a simple expression for finding the minimum variance portfolio when two assets are combined in a portfolio. We can use this to gain more insight into the shape of the curve along which all possible combinations of assets must lie in expected return standard deviation space. This curve, which is called the portfolio possibilities curve, is the subject of the next section.

利率理论代考

金融代写|利率理论代写portfolio theory代考|Case 2—Perfect Negative Correlation

我们现在研究另一个极端: 两种资产完美地一起移动,但方向完全相反。在这种情况下,投资组合的标 准差是[来自等式 (5.4)和 $\rho=-1.0]$

$$

\sigma_P=\left[X_C^2 \sigma_C^2+\left(1-X_C\right)^2 \sigma_S^2-2 X_C\left(1-X_C\right) \sigma_C \sigma_S\right]^{1 / 2}

$$

再一次,可以简化标准偏差的方程式。括号中的术语等同于以下两个表达式之一:

$$

\left[X_C \sigma_C-\left(1-X_C\right) \sigma_S\right]^2

$$

或者

$$

\left[-X_C \sigma_C+\left(1-X_C\right) \sigma_S\right]^2

$$

因此 $\sigma_P$ 或者是

$$

\sigma_P=X_C \sigma_C-\left(1-X_C\right) \sigma_S

$$

或者

$$

\sigma_P=-X_C \sigma_C+\left(1-X_C\right) \sigma_S

$$

因为我们取平方根得到一个表达式 $\sigma_P$ 并且因为负数的平方根是虚数,所以只有当其右侧为正时,上述任 一方程式才成立。进一步检查表明,一个方程式的右边只是另一个方程式的 -1 倍。因此,每个等式仅在 右侧为正时才有效。因为当另一个为负时,一个总是正的(除非两个方程都为零),所以对于任何证券 组合的回报和风险都有一个唯一的解决方案 $C$ 和 $S$. 这些方程式与我们在相关性为 +1 时获得的方程式非 常相似。当 $\sigma_P$ 被暗算 $X_C$. 因此,人们会怀疑,将两种资产的投资组合回报率作为标准差的函数进行检查 会产生两条直线,一条直线对应于 $\sigma_P$. 正如我们稍后观察到的,事实确实如此。 5

的价值 $\sigma_P$ 对于等式 (5.7) 或 (5.8) 总是小于的值 $\sigma_P$ 对于这种情况 $\rho=+1$ [等式 (5.5)] 的所有值 $X_C$ 在 0 和 1 之间。因此,当相关系数为 -1 时,资产组合的风险始终小于相关系数为 +1 时的风险。我们可以更 进一步。如果两种证券完全负相关 (即,它们的走势完全相反),则总有可能找到这两种证券的某种零 风险组合。通过将等式 (5.7) 或 (5.8) 设置为 0 ,我们发现一个投资组合 $X_C=\sigma_S /\left(\sigma_S+\sigma_C\right.$ ) 将具有 零风险。因为 $\sigma_S>0$ 和 $\sigma_S+\sigma_C>\sigma_S$, 这意味着 $0<X_C<1$ 或者零风险投资组合将始终涉及对两 种证券的积极投资。

金融代写|利率理论代写portfolio theory代考|Case 4—Intermediate Risk

任何两个实际股票之间的相关性几乎总是大于 0 并且远小于 1。为了显示两只股票的风险和回报之间更 典型的关系,我们选择在以下情况下检查关系 $\rho=+0.5$.

当相关系数为 0.5 时,由 Colonel Motors 和 Separated Edison 组成的投资组合的风险方程为

$$

\sigma_P=\left[(6)^2 X_C^2+(3)^2\left(1-X_C\right)^2+2 X_C\left(1-X_C\right)(3)(6)\left(\frac{1}{2}\right)\right]^{1 / 2} \sigma_P=\left(27 X_C^2+9\right)^{1 / 2}

$$

表 5.4 显示了当它们之间的相关性为 0.5 时,我们两只股票的替代投资组合的回报和风险。

图 5.5 绘制了这种风险回报关系以及相关系数其他中间值的风险回报关系。请注意,在这个例子中,如 果 $\rho=0.5$ ,那么最小风险值是 $X_C=0$ 或投资者放置的地方 $100 \%$ 他在分离爱迪生的资金。这一点可以 从公式 (5.9) 中分析得出。使用这个等式产生

$$

X_C=\frac{9-18(0.5)}{9+36-2(18)(0.5)}=0

$$

在这个例子中 (即 $\rho_{C S}=0.5$ ), 没有两种证券的组合比风险最小的资产本身风险更低,尽管组合的风险 仍然低于完全正相关的情况。两种证券组合的风险都不低于风险最低的证券的相关系数的特定值取决于 相关资产的特征。具体来说,对于所有资产,都有一些价值 $\rho$ 这样投资组合的风险就不能再低于投资组合 中风险最小资产的风险。 ${ }^7$

从执行到现在的分析,我们对两种证券或投资组合的组合有了一些见解。首先,我们注意到资产之间的 相关系数越低 (接近 -1.0),所有其他属性保持不变,多元化的收益就越高。其次,我们已经看到,两 种资产的组合永远不会比在预期收益标准差空间中连接两种资产的直线上发现的风险更大。最后,我们 生成了一个简单的表达式,用于在组合两个资产时找到最小方差组合。我们可以使用它来更深入地了解 曲线的形状,所有可能的资产组合都必须位于预期收益标准差空间中。这条曲线,称为投资组合可能性 曲线,

统计代写请认准statistics-lab™. statistics-lab™为您的留学生涯保驾护航。

金融工程代写

金融工程是使用数学技术来解决金融问题。金融工程使用计算机科学、统计学、经济学和应用数学领域的工具和知识来解决当前的金融问题,以及设计新的和创新的金融产品。

非参数统计代写

非参数统计指的是一种统计方法,其中不假设数据来自于由少数参数决定的规定模型;这种模型的例子包括正态分布模型和线性回归模型。

广义线性模型代考

广义线性模型(GLM)归属统计学领域,是一种应用灵活的线性回归模型。该模型允许因变量的偏差分布有除了正态分布之外的其它分布。

术语 广义线性模型(GLM)通常是指给定连续和/或分类预测因素的连续响应变量的常规线性回归模型。它包括多元线性回归,以及方差分析和方差分析(仅含固定效应)。

有限元方法代写

有限元方法(FEM)是一种流行的方法,用于数值解决工程和数学建模中出现的微分方程。典型的问题领域包括结构分析、传热、流体流动、质量运输和电磁势等传统领域。

有限元是一种通用的数值方法,用于解决两个或三个空间变量的偏微分方程(即一些边界值问题)。为了解决一个问题,有限元将一个大系统细分为更小、更简单的部分,称为有限元。这是通过在空间维度上的特定空间离散化来实现的,它是通过构建对象的网格来实现的:用于求解的数值域,它有有限数量的点。边界值问题的有限元方法表述最终导致一个代数方程组。该方法在域上对未知函数进行逼近。[1] 然后将模拟这些有限元的简单方程组合成一个更大的方程系统,以模拟整个问题。然后,有限元通过变化微积分使相关的误差函数最小化来逼近一个解决方案。

tatistics-lab作为专业的留学生服务机构,多年来已为美国、英国、加拿大、澳洲等留学热门地的学生提供专业的学术服务,包括但不限于Essay代写,Assignment代写,Dissertation代写,Report代写,小组作业代写,Proposal代写,Paper代写,Presentation代写,计算机作业代写,论文修改和润色,网课代做,exam代考等等。写作范围涵盖高中,本科,研究生等海外留学全阶段,辐射金融,经济学,会计学,审计学,管理学等全球99%专业科目。写作团队既有专业英语母语作者,也有海外名校硕博留学生,每位写作老师都拥有过硬的语言能力,专业的学科背景和学术写作经验。我们承诺100%原创,100%专业,100%准时,100%满意。

随机分析代写

随机微积分是数学的一个分支,对随机过程进行操作。它允许为随机过程的积分定义一个关于随机过程的一致的积分理论。这个领域是由日本数学家伊藤清在第二次世界大战期间创建并开始的。

时间序列分析代写

随机过程,是依赖于参数的一组随机变量的全体,参数通常是时间。 随机变量是随机现象的数量表现,其时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。研究时间序列数据的意义在于现实中,往往需要研究某个事物其随时间发展变化的规律。这就需要通过研究该事物过去发展的历史记录,以得到其自身发展的规律。

回归分析代写

多元回归分析渐进(Multiple Regression Analysis Asymptotics)属于计量经济学领域,主要是一种数学上的统计分析方法,可以分析复杂情况下各影响因素的数学关系,在自然科学、社会和经济学等多个领域内应用广泛。

MATLAB代写

MATLAB 是一种用于技术计算的高性能语言。它将计算、可视化和编程集成在一个易于使用的环境中,其中问题和解决方案以熟悉的数学符号表示。典型用途包括:数学和计算算法开发建模、仿真和原型制作数据分析、探索和可视化科学和工程图形应用程序开发,包括图形用户界面构建MATLAB 是一个交互式系统,其基本数据元素是一个不需要维度的数组。这使您可以解决许多技术计算问题,尤其是那些具有矩阵和向量公式的问题,而只需用 C 或 Fortran 等标量非交互式语言编写程序所需的时间的一小部分。MATLAB 名称代表矩阵实验室。MATLAB 最初的编写目的是提供对由 LINPACK 和 EISPACK 项目开发的矩阵软件的轻松访问,这两个项目共同代表了矩阵计算软件的最新技术。MATLAB 经过多年的发展,得到了许多用户的投入。在大学环境中,它是数学、工程和科学入门和高级课程的标准教学工具。在工业领域,MATLAB 是高效研究、开发和分析的首选工具。MATLAB 具有一系列称为工具箱的特定于应用程序的解决方案。对于大多数 MATLAB 用户来说非常重要,工具箱允许您学习和应用专业技术。工具箱是 MATLAB 函数(M 文件)的综合集合,可扩展 MATLAB 环境以解决特定类别的问题。可用工具箱的领域包括信号处理、控制系统、神经网络、模糊逻辑、小波、仿真等。